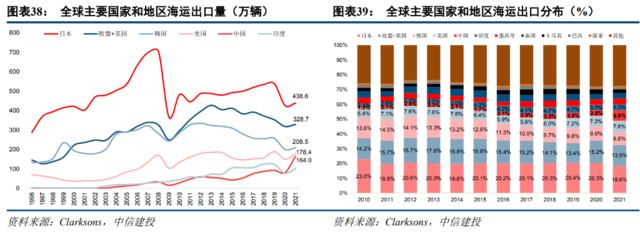

具体从汽车海运进出口国家来看,全球汽车主要海运出口国家和地区分别是日本、欧盟和英国、韩国、美国和中国,其中2021年中国汽车海运出口崛起迅速,出口量由2020年80.6万辆迅速增长至164万辆,同比增速高达103.6%;日本、欧盟和英国、韩国海运出口份额有所回落。

全球汽车主要海运进口国家和地区分别是美国、欧盟和英国、中国等,欧美国家海运进口量合计占比达28.2%,2021年澳大利亚、墨西哥、欧盟和英国海运进口量显著回升,均为中国汽车出口主要市场。

Clarksons数据显示,2021年纯电动汽车和混合动力汽车海运量约537万辆,占全球整体汽车海运量的22.8%,远高于疫情前2019年的9.0%,预计2022年将进一步提升至24.4%。

此外,韩军表示,由于汽车船企一般直接与各主机厂签订长约,现货市场运力较为稀缺,对贸易端的变化更为敏感。

2021年下半年起5年期及以上的汽车船期租合约占比越来越高,随着汽车船运营商期租合同期限越来越长,后续重新开放租船的船舶数量将越来越少,Marine Trader预计2023年将仅有约40艘汽车船进入现货期租市场。

中国至欧洲、南美、北美等长距离汽车海运量大幅增长,2022年8月中国新车月度出口数量已经超越德国和日本,推动汽车船市场运价暴涨。

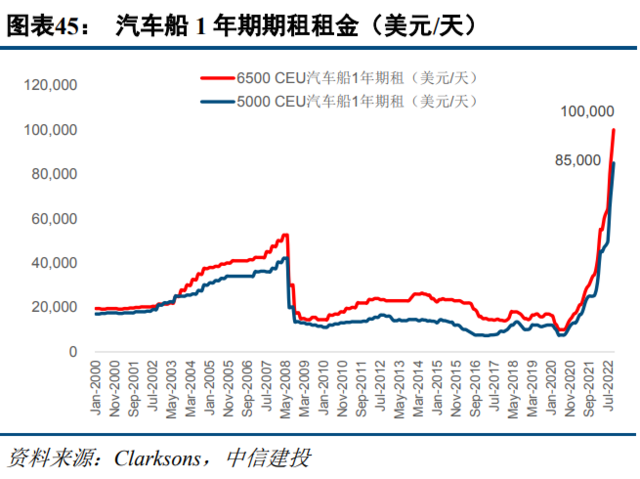

2022年以来中国至欧洲、南美、北美等地区汽车出口量显著增加,截至2022年8月,中国新车月度出口数量已经超越德国和日本。而汽车船现货运力较为紧缺的情况下,2022年10月6500CEU汽车船1年期期租租金已达10万美金/天。

运力中长期受限 现货运力极度稀缺

过去十年,汽车船资本开支较低,导致老龄化船舶比重持续上升,再加上2019年2020两年的连续收缩,当前运力规模仍不及2019年。

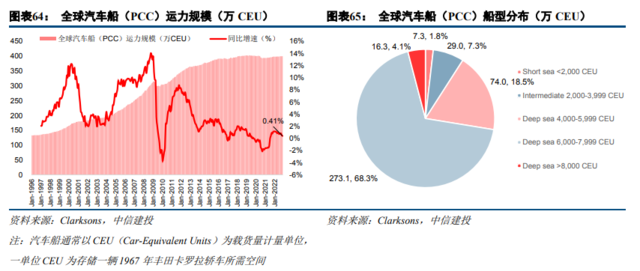

截至2022年11月初,全球汽车运输船队共有757艘船舶,合计约400万CEU,同比增速仅为0.41%。2019、2020年全球汽车船运力分别同比下降0.60%、1.61%,预计2022年运力增速仅为0.53%,整体运力规模仍不及2019年。

分船舶类型来看,6-8000CEU汽车船是主要的大型汽车船类别,合计运力规模约273万CEU,占比达68.3%;超过8000CEU汽车船运力规模约16.3万CEU,占比达4.1%

2021年起全球汽车船订单显著增加,截至2022年11月初,全球汽车船在手订单共有86艘船舶,合计约64.2万CEU,占现有运力比例16.04%。其中6-8000CEU汽车船为主要订单船型,占比达83.0%。